-

한미사이언스, 영업익 75%↑…헬스케어·유통 사업 호조[데일리팜=차지현 기자] 한미약품그룹 지주사 한미사이언스가 3분기에도 안정적 성장세를 지속했다. 올해 누적 매출은 1조원을 넘어섰고 영업이익은 1000억원을 돌파했다. 29일 금융감독원에 따르면 한미사이언스는 지난 3분기 영업이익이 393억원으로 전년 동기 대비 75.2% 증가했다. 매출은 3425억원으로 전년 동기 대비 6.2% 늘었다. 당기순이익은 지난해 같은 기간보다 84.8% 증가한 319억원으로 집계됐다. 3분기 누적 매출은 1조129억원으로 전년 대비 6.4% 늘었다. 영업이익은 1010억원, 순이익은 847억원으로 각각 지난해 같은 기간보다 17.1%와 23.2% 증가했다. 사업부문별로 보면 3분기 헬스케어 사업 부문 매출은 전년 동기 대비 26.9% 증가한 391억원을 기록했다. 의약품 유통 부문(온라인팜)은 2871억원을 달성했다. 이는 국내 매출 확대에 따른 영향이다. 핵심 사업 회사인 한미약품도 주요 품목 호조와 신약 개발 성과로 성장세를 이어가고 있다. 회사 측은 "3분기 이상지질혈증 치료 복합신약 '로수젯'을 비롯한 고혈압 제품군 '아모잘탄패밀리', 위식도역류질환 제품군 '에소메졸패밀리' 등 자체 개발 의약품의 원외처방 실적이 성장했다"면서 "지난 8월 출시된 저용량 3제 항고혈압제 '아모프렐'은 초기 고혈압 치료의 새로운 옵션으로 시장의 기대를 모으고 있다"고 했다. 연구개발(R&D)에 있어서도 가시화한 성과를 내고 있다. 한미약품은 지난달 길리어드사이언스·헬스호프파마 와 ‘엔서퀴다(Encequidar)’의 글로벌 개발과 상업화를 위한 독점 권리를 부여하는 글로벌 기술이전 계약을 체결했다. 엔서퀴다의 한국 외 전 세계 권리를 보유한 헬스호프파마가 한미약품과의 기존 전략적 협력 관계를 수정해 길리어드에 바이러스학 분야 제품 개발, 생산과 상용화를 위한 전 세계 독점 라이선스를 부여하는 내용이다. 한미약품은 반환 의무가 없는 선급금 250만달러(약 35억원)를 수령한다. 개발 단계에 따른 경상 기술료는는 최대 3200만달러로 책정됐다. 길리어드는 한미약품이 제공하는 원료의약품(API), 완제의약품, 기술 노하우를 바탕으로 바이러스학 분야에서 해당 제품을 전 세계적으로 개발, 생산, 상용화 및 활용할 수 있는 독점적인 권리를 확보했다. 한미약품은 지난 27일 비만치료제 후보물질 'HM11260C'(물질명 에페글레나타이드) 국내 임상 3상 중간 톱라인 데이터를 조기 발표했다. 에페글레나타이드는 한미약품 장기지속형 플랫폼 '랩스커버리'를 적용한 GLP-1 계열 약물로 한미약품 비만·대사질환 파이프라인 가운데 가장 임상 단계가 앞서 있다. 회사에 따르면 HM11260C 국내 임상 3상 40주차 분석 결과 5% 이상 체중이 감소한 대상자 비율은 에페글레나타이드군 79.42%, 위약군 14.49%로 나타나 통계적으로 유의미한 차이를 보였다. 평균 체중 변화율은 에페글레나타이드군 -9.75%, 위약군 -0.95%로, 군 간 최소제곱평균 차이가 -8.13%로 확인됐다. 한미약품은 에페글레나타이드에 대해 연내 식품의약품안전처에 품목허가를 신청하고 내년 국내 시장에 상용화한다는 계획이다. 한미사이언스는 전문경영인 체제를 바탕으로 그룹사 간 시너지를 강화하고 경영 내실화를 추진, 성장을 가속화하겠다는 포부다. 앞서 한미사이언스는 지난 3월 유한양행과 메리츠증권 등을 거친 김재교 경영총괄 부회장을 대표로 선임한 바 있다. 한미약품그룹은 2010년 지주사 체제 전환 이후 처음으로 오너일가가 아닌 전문경영인을 지주사 대표로 내세웠다. 김재교 한미사이언스 대표이사는 "한미사이언스는 지주회사 본연의 역할을 충실히 수행하는 동시에, 직접적인 사업을 통해 매출을 창출하는 경쟁력 있는 사업형 지주회사로서 오픈이노베이션을 기반으로 한 새로운 성장 기회를 만들어가고 있다"며 "앞으로도 그룹 계열사들의 미래 성장 동력을 예측하고, 사업 영역 확장을 통해 한미그룹의 지속가능한 성장을 이끌어가겠다"고 말했다.2025-10-29 16:21:59차지현

한미사이언스, 영업익 75%↑…헬스케어·유통 사업 호조[데일리팜=차지현 기자] 한미약품그룹 지주사 한미사이언스가 3분기에도 안정적 성장세를 지속했다. 올해 누적 매출은 1조원을 넘어섰고 영업이익은 1000억원을 돌파했다. 29일 금융감독원에 따르면 한미사이언스는 지난 3분기 영업이익이 393억원으로 전년 동기 대비 75.2% 증가했다. 매출은 3425억원으로 전년 동기 대비 6.2% 늘었다. 당기순이익은 지난해 같은 기간보다 84.8% 증가한 319억원으로 집계됐다. 3분기 누적 매출은 1조129억원으로 전년 대비 6.4% 늘었다. 영업이익은 1010억원, 순이익은 847억원으로 각각 지난해 같은 기간보다 17.1%와 23.2% 증가했다. 사업부문별로 보면 3분기 헬스케어 사업 부문 매출은 전년 동기 대비 26.9% 증가한 391억원을 기록했다. 의약품 유통 부문(온라인팜)은 2871억원을 달성했다. 이는 국내 매출 확대에 따른 영향이다. 핵심 사업 회사인 한미약품도 주요 품목 호조와 신약 개발 성과로 성장세를 이어가고 있다. 회사 측은 "3분기 이상지질혈증 치료 복합신약 '로수젯'을 비롯한 고혈압 제품군 '아모잘탄패밀리', 위식도역류질환 제품군 '에소메졸패밀리' 등 자체 개발 의약품의 원외처방 실적이 성장했다"면서 "지난 8월 출시된 저용량 3제 항고혈압제 '아모프렐'은 초기 고혈압 치료의 새로운 옵션으로 시장의 기대를 모으고 있다"고 했다. 연구개발(R&D)에 있어서도 가시화한 성과를 내고 있다. 한미약품은 지난달 길리어드사이언스·헬스호프파마 와 ‘엔서퀴다(Encequidar)’의 글로벌 개발과 상업화를 위한 독점 권리를 부여하는 글로벌 기술이전 계약을 체결했다. 엔서퀴다의 한국 외 전 세계 권리를 보유한 헬스호프파마가 한미약품과의 기존 전략적 협력 관계를 수정해 길리어드에 바이러스학 분야 제품 개발, 생산과 상용화를 위한 전 세계 독점 라이선스를 부여하는 내용이다. 한미약품은 반환 의무가 없는 선급금 250만달러(약 35억원)를 수령한다. 개발 단계에 따른 경상 기술료는는 최대 3200만달러로 책정됐다. 길리어드는 한미약품이 제공하는 원료의약품(API), 완제의약품, 기술 노하우를 바탕으로 바이러스학 분야에서 해당 제품을 전 세계적으로 개발, 생산, 상용화 및 활용할 수 있는 독점적인 권리를 확보했다. 한미약품은 지난 27일 비만치료제 후보물질 'HM11260C'(물질명 에페글레나타이드) 국내 임상 3상 중간 톱라인 데이터를 조기 발표했다. 에페글레나타이드는 한미약품 장기지속형 플랫폼 '랩스커버리'를 적용한 GLP-1 계열 약물로 한미약품 비만·대사질환 파이프라인 가운데 가장 임상 단계가 앞서 있다. 회사에 따르면 HM11260C 국내 임상 3상 40주차 분석 결과 5% 이상 체중이 감소한 대상자 비율은 에페글레나타이드군 79.42%, 위약군 14.49%로 나타나 통계적으로 유의미한 차이를 보였다. 평균 체중 변화율은 에페글레나타이드군 -9.75%, 위약군 -0.95%로, 군 간 최소제곱평균 차이가 -8.13%로 확인됐다. 한미약품은 에페글레나타이드에 대해 연내 식품의약품안전처에 품목허가를 신청하고 내년 국내 시장에 상용화한다는 계획이다. 한미사이언스는 전문경영인 체제를 바탕으로 그룹사 간 시너지를 강화하고 경영 내실화를 추진, 성장을 가속화하겠다는 포부다. 앞서 한미사이언스는 지난 3월 유한양행과 메리츠증권 등을 거친 김재교 경영총괄 부회장을 대표로 선임한 바 있다. 한미약품그룹은 2010년 지주사 체제 전환 이후 처음으로 오너일가가 아닌 전문경영인을 지주사 대표로 내세웠다. 김재교 한미사이언스 대표이사는 "한미사이언스는 지주회사 본연의 역할을 충실히 수행하는 동시에, 직접적인 사업을 통해 매출을 창출하는 경쟁력 있는 사업형 지주회사로서 오픈이노베이션을 기반으로 한 새로운 성장 기회를 만들어가고 있다"며 "앞으로도 그룹 계열사들의 미래 성장 동력을 예측하고, 사업 영역 확장을 통해 한미그룹의 지속가능한 성장을 이끌어가겠다"고 말했다.2025-10-29 16:21:59차지현 -

지씨셀, 중국서 CAR-T 치료제 '푸카소' 국내 도입[데일리팜=차지현 기자] 지씨셀(대표 원성용·김재왕)은 중국 난징 이아소 바이오 테크놀로지(Nanjing IASO Biotechnology, 이하 이아소 바이오)와 다발성골수종 치료용 키메릭항원수용체 T세포(CAR-T) 치료제 '푸카소' 국내 도입 계약을 체결했다고 29일 밝혔다. 이번 계약은 국내 다발성골수종 환자들에게 새로운 치료 옵션을 제공하기 위한 것으로, 지씨셀은 푸카소 국내 허가와 상용화를 단계적으로 추진할 계획이다. 다발성골수종은 완치가 어려운 혈액암으로, 재발 위험이 높고 주로 고령층에서 발생한다. 국내에서도 고령화로 인해 환자 수가 매년 증가하고 있으며, 기존 치료제에 대한 내성과 불응성으로 인해 치료 접근성이 제한적이다. 최근 일부 병용요법이 급여화되며 초기 치료 환경은 개선되고 있으나, 4차 이상 환자에서는 고가의 CAR-T 치료제와 인프라 부족으로 실질적 치료 선택지가 매우 제한된 상태다. 푸카소는 이아소 바이오가 개발한 B 세포 성숙 항원(BCMA) 표적 CAR-T 치료제다. 2023년 6월 중국에서 승인을 받아 현재 중국에서 처방되고 있다. 지씨셀은 푸카소 국내 도입을 위해 올해 상반기부터 준비를 진행해왔으며 푸카소에 대해 7월식품의약품안전처 희귀의약품 지정을, 8월 신속처리 대상 첨단바이오의약품 지정을 각각 승인받았다. 지씨셀은 안정적인 공급망을 구축해 환자가 적절한 시점에 비용 효율적으로 치료를 받을 수 있도록 보장한다는 포부다. 원성용 지씨셀 대표는 "이번 계약은 지씨셀이 국내 대표 세포치료제 기업으로서 CAR-T 상용화의 기반을 마련한 의미 있는 첫걸음"이라며 "환자들이 보다 합리적인 비용으로 치료 기회를 얻을 수 있도록 공급망 안정화에 힘쓰겠다"고 했다. 장진화(Jinhua Zhang) 이아소 바이오테크놀로지 대표는 "이번 파트너십은 이아소 바이오의 글로벌 전략에 있어 중요한 이정표"라며 "푸카소의 국제적 잠재력을 입증함과 동시에, 지씨셀의 상업화 역량을 통해 한국 시장에서 더 많은 환자에게 혁신 치료제를 제공할 수 있을 것으로 기대한다"고 했다.2025-10-29 15:04:27차지현

지씨셀, 중국서 CAR-T 치료제 '푸카소' 국내 도입[데일리팜=차지현 기자] 지씨셀(대표 원성용·김재왕)은 중국 난징 이아소 바이오 테크놀로지(Nanjing IASO Biotechnology, 이하 이아소 바이오)와 다발성골수종 치료용 키메릭항원수용체 T세포(CAR-T) 치료제 '푸카소' 국내 도입 계약을 체결했다고 29일 밝혔다. 이번 계약은 국내 다발성골수종 환자들에게 새로운 치료 옵션을 제공하기 위한 것으로, 지씨셀은 푸카소 국내 허가와 상용화를 단계적으로 추진할 계획이다. 다발성골수종은 완치가 어려운 혈액암으로, 재발 위험이 높고 주로 고령층에서 발생한다. 국내에서도 고령화로 인해 환자 수가 매년 증가하고 있으며, 기존 치료제에 대한 내성과 불응성으로 인해 치료 접근성이 제한적이다. 최근 일부 병용요법이 급여화되며 초기 치료 환경은 개선되고 있으나, 4차 이상 환자에서는 고가의 CAR-T 치료제와 인프라 부족으로 실질적 치료 선택지가 매우 제한된 상태다. 푸카소는 이아소 바이오가 개발한 B 세포 성숙 항원(BCMA) 표적 CAR-T 치료제다. 2023년 6월 중국에서 승인을 받아 현재 중국에서 처방되고 있다. 지씨셀은 푸카소 국내 도입을 위해 올해 상반기부터 준비를 진행해왔으며 푸카소에 대해 7월식품의약품안전처 희귀의약품 지정을, 8월 신속처리 대상 첨단바이오의약품 지정을 각각 승인받았다. 지씨셀은 안정적인 공급망을 구축해 환자가 적절한 시점에 비용 효율적으로 치료를 받을 수 있도록 보장한다는 포부다. 원성용 지씨셀 대표는 "이번 계약은 지씨셀이 국내 대표 세포치료제 기업으로서 CAR-T 상용화의 기반을 마련한 의미 있는 첫걸음"이라며 "환자들이 보다 합리적인 비용으로 치료 기회를 얻을 수 있도록 공급망 안정화에 힘쓰겠다"고 했다. 장진화(Jinhua Zhang) 이아소 바이오테크놀로지 대표는 "이번 파트너십은 이아소 바이오의 글로벌 전략에 있어 중요한 이정표"라며 "푸카소의 국제적 잠재력을 입증함과 동시에, 지씨셀의 상업화 역량을 통해 한국 시장에서 더 많은 환자에게 혁신 치료제를 제공할 수 있을 것으로 기대한다"고 했다.2025-10-29 15:04:27차지현 -

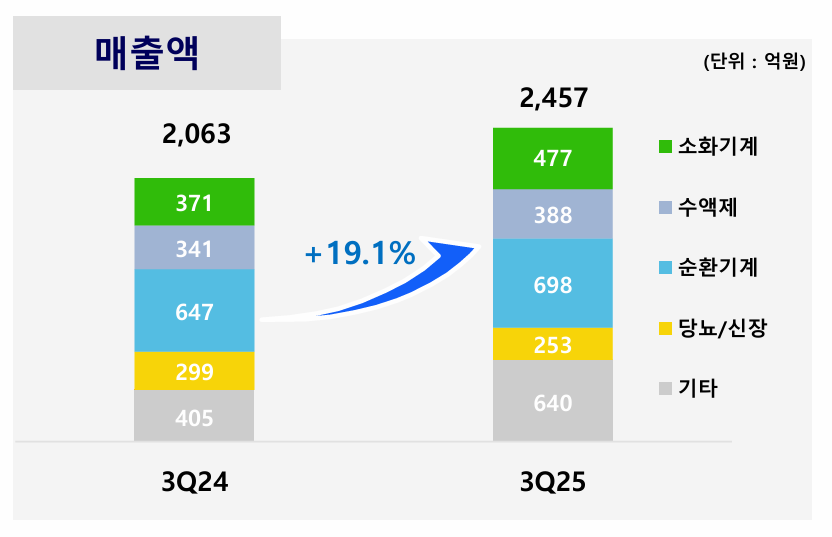

HK이노엔, 3분기 매출 14%↑…케이캡·수액제 지속 성장[데일리팜=김진구 기자] HK이노엔이 케이캡과 수액제 사업의 호조를 중심으로 성장세를 이어가고 있다. 29일 금융감독원에 따르면 HK이노엔의 지난 3분기 매출은 2608억원으로, 전년동기 대비 13.7% 증가했다. 같은 기간 영업이익은 16.4% 증가한 259억원을 기록했다. 전문의약품 사업 부문에서 호조를 보였다. 회사의 간판 제품인 P-CAB(칼륨경쟁적 위산분비억제제) 계열 항궤양제 ‘케이캡’과 수액제 사업이 여전히 가파른 성장세를 이어가고 있다. 3분기 케이캡의 처방실적은 561억원으로 전년대비 11.4% 증가했다. 케이캡은 기존 프로톤펌프억제제(PPI) 계열 제품보다 약효가 빠르게 나타나고, 식사 전후 상관 없이 복용이 가능한 점 등 장점을 앞세워 높은 성장세를 지속하고 있다. 케이캡은 출시 3년째인 2021년 처방액 1000억원을 돌파했고 4년 연속 1000억원 이상 처방실적을 냈다. 올해는 3분기까지 1608억원의 실적을 기록, 연간 처방액 2000억원 돌파가 유력하다. 3분기 처방액 561억원 가운데 464억원이 HK이노엔 매출로 인식됐다. 지난해 3분기 매출로 인식된 357억원 대비 30.1% 늘었다. 국내외에서 동시에 호실적을 냈다. 케이캡의 국내 매출은 438억원으로 전년대비 31.8% 증가했다. 완제품 수출액은 전년대비 7.3% 증가한 26억원을 기록했다. 케이캡의 누적 수출액은 214억원으로 늘었다. 회사는 현재 16개국에 케이캡 완제품을 수출하고 있다. 2022년 4분기 몽골을 시작으로 동남아에선 필리핀·인도네시아·싱가포르·말레이시아에, 중남미에선 멕시코·페루·칠레·콜롬비아·도미니카공화국·니카라과·온두라스·과테말라·엘살바도르·파나마에 각각 제품을 수출 중이다. 지난달엔 인도가 추가됐다. 여기에 품목허가 승인을 받은 태국과 에콰도르, 파라과이로의 수출이 예고됐다. 또한 HK이노엔은 중국 시장에서 로열티 수입이 전년대비 크게 늘었다고 설명했다. 회사는 중국 소화기 치료제 전문회사인 뤄신을 통해 케이캡을 현지 판매 중이다. 2022년 4월 정제를 출시했고, 이듬해 3월엔 중국 건강보험인 NRDL에 등재됐다. 수액제 부문의 매출은 작년 3분기 341억원에서 올 3분기 388억원으로 13.9% 증가했다. 특히 영양수액의 매출이 1년 새 16.8% 증가하며 수액제 부문 성장을 견인했다. 기초수액 역시 1년 새 매출이 10.4% 증가했다. 순환기 부문의 매출은 647억원에서 698억원으로 7.9% 증가했다. 다만 당뇨·신장 부문의 매출은 299억원에서 253억원으로 15.3% 감소했다. HK이노엔은 ‘포시가(다파글리플로진)’의 국내 품목허가 취하의 영향이라고 설명했다. 한국아스트라제네카는 SGLT-2 억제제 계열 당뇨병 치료제 포시가의 한국 시장 철수를 결정했다. 지난해 4월엔 포시가의 품목허가를 자진 취하했다. 대신 HK이노엔 다파엔이 포시가의 적응증을 승계했다. H&B 부문의 매출은 전년대비 34.7% 감소한 151억원을 기록했다. 동시에 47억원 규모의 영업손실을 기록했다. H&B 부문에서 가장 큰 비중을 차지하는 컨디션이 부진한 영향이다. 컨디션의 3분기 매출은 104억원으로 전년대비 23.1% 줄었다. 주류와 숙취해소제 소비 감소로 매출 회복이 지연되고 있다고 회사는 설명했다.2025-10-29 14:34:00김진구

HK이노엔, 3분기 매출 14%↑…케이캡·수액제 지속 성장[데일리팜=김진구 기자] HK이노엔이 케이캡과 수액제 사업의 호조를 중심으로 성장세를 이어가고 있다. 29일 금융감독원에 따르면 HK이노엔의 지난 3분기 매출은 2608억원으로, 전년동기 대비 13.7% 증가했다. 같은 기간 영업이익은 16.4% 증가한 259억원을 기록했다. 전문의약품 사업 부문에서 호조를 보였다. 회사의 간판 제품인 P-CAB(칼륨경쟁적 위산분비억제제) 계열 항궤양제 ‘케이캡’과 수액제 사업이 여전히 가파른 성장세를 이어가고 있다. 3분기 케이캡의 처방실적은 561억원으로 전년대비 11.4% 증가했다. 케이캡은 기존 프로톤펌프억제제(PPI) 계열 제품보다 약효가 빠르게 나타나고, 식사 전후 상관 없이 복용이 가능한 점 등 장점을 앞세워 높은 성장세를 지속하고 있다. 케이캡은 출시 3년째인 2021년 처방액 1000억원을 돌파했고 4년 연속 1000억원 이상 처방실적을 냈다. 올해는 3분기까지 1608억원의 실적을 기록, 연간 처방액 2000억원 돌파가 유력하다. 3분기 처방액 561억원 가운데 464억원이 HK이노엔 매출로 인식됐다. 지난해 3분기 매출로 인식된 357억원 대비 30.1% 늘었다. 국내외에서 동시에 호실적을 냈다. 케이캡의 국내 매출은 438억원으로 전년대비 31.8% 증가했다. 완제품 수출액은 전년대비 7.3% 증가한 26억원을 기록했다. 케이캡의 누적 수출액은 214억원으로 늘었다. 회사는 현재 16개국에 케이캡 완제품을 수출하고 있다. 2022년 4분기 몽골을 시작으로 동남아에선 필리핀·인도네시아·싱가포르·말레이시아에, 중남미에선 멕시코·페루·칠레·콜롬비아·도미니카공화국·니카라과·온두라스·과테말라·엘살바도르·파나마에 각각 제품을 수출 중이다. 지난달엔 인도가 추가됐다. 여기에 품목허가 승인을 받은 태국과 에콰도르, 파라과이로의 수출이 예고됐다. 또한 HK이노엔은 중국 시장에서 로열티 수입이 전년대비 크게 늘었다고 설명했다. 회사는 중국 소화기 치료제 전문회사인 뤄신을 통해 케이캡을 현지 판매 중이다. 2022년 4월 정제를 출시했고, 이듬해 3월엔 중국 건강보험인 NRDL에 등재됐다. 수액제 부문의 매출은 작년 3분기 341억원에서 올 3분기 388억원으로 13.9% 증가했다. 특히 영양수액의 매출이 1년 새 16.8% 증가하며 수액제 부문 성장을 견인했다. 기초수액 역시 1년 새 매출이 10.4% 증가했다. 순환기 부문의 매출은 647억원에서 698억원으로 7.9% 증가했다. 다만 당뇨·신장 부문의 매출은 299억원에서 253억원으로 15.3% 감소했다. HK이노엔은 ‘포시가(다파글리플로진)’의 국내 품목허가 취하의 영향이라고 설명했다. 한국아스트라제네카는 SGLT-2 억제제 계열 당뇨병 치료제 포시가의 한국 시장 철수를 결정했다. 지난해 4월엔 포시가의 품목허가를 자진 취하했다. 대신 HK이노엔 다파엔이 포시가의 적응증을 승계했다. H&B 부문의 매출은 전년대비 34.7% 감소한 151억원을 기록했다. 동시에 47억원 규모의 영업손실을 기록했다. H&B 부문에서 가장 큰 비중을 차지하는 컨디션이 부진한 영향이다. 컨디션의 3분기 매출은 104억원으로 전년대비 23.1% 줄었다. 주류와 숙취해소제 소비 감소로 매출 회복이 지연되고 있다고 회사는 설명했다.2025-10-29 14:34:00김진구 -

동아쏘시오, 3Q 매출·영업익 껑충...제약·에스티젠 실적↑[데일리팜=천승현 기자] 동아쏘시오홀딩스가 3분기 실적이 크게 개선됐다. 주력 사업회사 동아제약이 박카스와 일반의약품 사업이 호조를 보였고 에스티젠바이오의 위탁생산(CMO) 사업 매출이 수직상승했다. 동아쏘시오홀딩스는 지난 3분기 영업이익이 333억원으로 전년동기대비 47.7% 늘었고 매출액은 3826억원으로 7.2% 증가했다고 29일 공시했다. 헬스케어 전문기업 동아제약이 매출과 영업이익이 동반 상승했다. 동아제약의 영업이익이 285억원으로 전년보다 28.9% 늘었고 매출은 11.5% 증가한 2001억원을 기록했다. 박카스의 3분기 매출은 867억원으로 전년보다 11.7% 늘었고 일반약 사업은 575억원으로 28.4% 증가했다. 바이오의약품 CMO 전문회사 에스티젠바이오는 3분기 매출이 315억원으로 전년동기보다 87.7% 확대됐고 영업이익은 18억원으로 2배 늘었다. 신규 수주와 글로벌 바이오시밀러 상업화 물량 생산으로 매출과 영업이익이 크게 늘었다. 에스티젠바이오는 동아에스티가 판매 중인 바이오시밀러 제품의 생산을 담당한다. 물류 전문회사 용마로지스는 신규화주 유치와 추석 물동량 증가로 매출이 7.2% 늘었고 영업이익은 매출상승과 거래처 정산 이월 영향으로 47.5% 늘었다.2025-10-29 14:23:04천승현

동아쏘시오, 3Q 매출·영업익 껑충...제약·에스티젠 실적↑[데일리팜=천승현 기자] 동아쏘시오홀딩스가 3분기 실적이 크게 개선됐다. 주력 사업회사 동아제약이 박카스와 일반의약품 사업이 호조를 보였고 에스티젠바이오의 위탁생산(CMO) 사업 매출이 수직상승했다. 동아쏘시오홀딩스는 지난 3분기 영업이익이 333억원으로 전년동기대비 47.7% 늘었고 매출액은 3826억원으로 7.2% 증가했다고 29일 공시했다. 헬스케어 전문기업 동아제약이 매출과 영업이익이 동반 상승했다. 동아제약의 영업이익이 285억원으로 전년보다 28.9% 늘었고 매출은 11.5% 증가한 2001억원을 기록했다. 박카스의 3분기 매출은 867억원으로 전년보다 11.7% 늘었고 일반약 사업은 575억원으로 28.4% 증가했다. 바이오의약품 CMO 전문회사 에스티젠바이오는 3분기 매출이 315억원으로 전년동기보다 87.7% 확대됐고 영업이익은 18억원으로 2배 늘었다. 신규 수주와 글로벌 바이오시밀러 상업화 물량 생산으로 매출과 영업이익이 크게 늘었다. 에스티젠바이오는 동아에스티가 판매 중인 바이오시밀러 제품의 생산을 담당한다. 물류 전문회사 용마로지스는 신규화주 유치와 추석 물동량 증가로 매출이 7.2% 늘었고 영업이익은 매출상승과 거래처 정산 이월 영향으로 47.5% 늘었다.2025-10-29 14:23:04천승현 -

셀트리온, 국내 테크사와 '신약 탐색' 공동연구 협약[데일리팜=차지현 기자] 셀트리온은 테크바이오 기업 포트래이(Portrai)와 공간전사체와 인공지능(AI) 기술을 활용한 신약 탐색 공동연구개발 계약을 체결했다고 29일 밝혔다. 이번 계약으로 셀트리온은 포트래이의 공간전사체 데이터베이스 및 AI 활용 분석 플랫폼인 'PortraiTARGET'을 활용해 공동으로 신약 표적을 발굴할 수 있게 된다. 포트래이는 공간전사체를 포함한 멀티오믹스(Multi-Omics) 분석을 통해 새로운 표적을 발굴하며, 셀트리온은 표적 최대 10종에 대한 독점권을 확보해 치료제 후보물질 발굴 및 이후 전 개발 과정을 맡게 된다. 계약 규모는 계약금을 포함해 개발 단계에 따라 최대 8775만 달러(약 1259억원)이다. 제품이 상용화돼 판매가 개시될 경우 포트래이에 로열티를 별도 지급하는 조건이다. 포트래이는 2021년 국내에 설립된 테크바이오 업체다. 공간전사체 기반의 고해상도 암 환자 데이터베이스와 분석 플랫폼을 보유 중이다. 회사는 올해 8월 자체 기술력을 바탕으로 셀트리온 오픈 이노베이션 프로그램 3기 참여 기업에 선정됐다. 공간전사체(Spatial Transcriptomics) 분석은 조직 내 유전자의 발현 정보를 위치 정보와 함께 분석하는 차세대 기술로, 기존의 단일 세포 전사체 분석에서 한 단계 발전한 형태다. 조직 내 세포의 분포 지도를 확인하며, 정상세포, 암세포 등 세포 각각의 공간적 상호작용까지 파악할 수 있는 게 회사 측 설명이다. 이를 바탕으로 암 환자의 조직 샘플을 통해 종양 세포와 주변 미세 환경을 함께 분석하면 암 종별 고유의 유전자 발현 패턴을 밝혀낼 수 있다. 이는 환자 맞춤형 치료 전략 수립의 기반이 될 수 있어 정밀 의료 분야에서 매우 유망한 기술로 평가받고 있다고 회사는 전했다. 셀트리온은 이번 협력을 통해 신규 표적 확보를 중심으로 자체 신약 파이프라인을 강화할 계획이다. 최근 암 치료제 분야에서 환자군이 세분화됨에 따라 기존에 잘 알려지거나(Well-known) 검증된(Validated) 표적만으로는 한계에 직면하고 있다. 이에 셀트리온은 실제 환자 샘플을 활용한 공간전사체 기반 분석을 통해 상용화 성공 확률이 높은 신규 표적을 발굴하고, 이를 바탕으로 차별화된 신약 후보를 개발해 나갈 방침이다. 셀트리온 관계자는 "양사의 기술력을 바탕으로 추진된 공동연구를 통해 물질 발굴과 신약 개발에 더 높은 가능성이 열릴 것으로 기대된다"며 "앞으로도 미충족 의료 수요가 높은 항암 분야를 포함해 다양한 영역에서의 혁신 신약 개발을 위해 신기술을 적극적으로 활용해 미래 성장 동력을 적극 확보해 나갈 것"이라고 했다.2025-10-29 14:18:42차지현

셀트리온, 국내 테크사와 '신약 탐색' 공동연구 협약[데일리팜=차지현 기자] 셀트리온은 테크바이오 기업 포트래이(Portrai)와 공간전사체와 인공지능(AI) 기술을 활용한 신약 탐색 공동연구개발 계약을 체결했다고 29일 밝혔다. 이번 계약으로 셀트리온은 포트래이의 공간전사체 데이터베이스 및 AI 활용 분석 플랫폼인 'PortraiTARGET'을 활용해 공동으로 신약 표적을 발굴할 수 있게 된다. 포트래이는 공간전사체를 포함한 멀티오믹스(Multi-Omics) 분석을 통해 새로운 표적을 발굴하며, 셀트리온은 표적 최대 10종에 대한 독점권을 확보해 치료제 후보물질 발굴 및 이후 전 개발 과정을 맡게 된다. 계약 규모는 계약금을 포함해 개발 단계에 따라 최대 8775만 달러(약 1259억원)이다. 제품이 상용화돼 판매가 개시될 경우 포트래이에 로열티를 별도 지급하는 조건이다. 포트래이는 2021년 국내에 설립된 테크바이오 업체다. 공간전사체 기반의 고해상도 암 환자 데이터베이스와 분석 플랫폼을 보유 중이다. 회사는 올해 8월 자체 기술력을 바탕으로 셀트리온 오픈 이노베이션 프로그램 3기 참여 기업에 선정됐다. 공간전사체(Spatial Transcriptomics) 분석은 조직 내 유전자의 발현 정보를 위치 정보와 함께 분석하는 차세대 기술로, 기존의 단일 세포 전사체 분석에서 한 단계 발전한 형태다. 조직 내 세포의 분포 지도를 확인하며, 정상세포, 암세포 등 세포 각각의 공간적 상호작용까지 파악할 수 있는 게 회사 측 설명이다. 이를 바탕으로 암 환자의 조직 샘플을 통해 종양 세포와 주변 미세 환경을 함께 분석하면 암 종별 고유의 유전자 발현 패턴을 밝혀낼 수 있다. 이는 환자 맞춤형 치료 전략 수립의 기반이 될 수 있어 정밀 의료 분야에서 매우 유망한 기술로 평가받고 있다고 회사는 전했다. 셀트리온은 이번 협력을 통해 신규 표적 확보를 중심으로 자체 신약 파이프라인을 강화할 계획이다. 최근 암 치료제 분야에서 환자군이 세분화됨에 따라 기존에 잘 알려지거나(Well-known) 검증된(Validated) 표적만으로는 한계에 직면하고 있다. 이에 셀트리온은 실제 환자 샘플을 활용한 공간전사체 기반 분석을 통해 상용화 성공 확률이 높은 신규 표적을 발굴하고, 이를 바탕으로 차별화된 신약 후보를 개발해 나갈 방침이다. 셀트리온 관계자는 "양사의 기술력을 바탕으로 추진된 공동연구를 통해 물질 발굴과 신약 개발에 더 높은 가능성이 열릴 것으로 기대된다"며 "앞으로도 미충족 의료 수요가 높은 항암 분야를 포함해 다양한 영역에서의 혁신 신약 개발을 위해 신기술을 적극적으로 활용해 미래 성장 동력을 적극 확보해 나갈 것"이라고 했다.2025-10-29 14:18:42차지현 -

고마진 '올리고' 고성장…에스티팜, 3Q 이익률 18%[데일리팜=차지현 기자] 동아쏘시오그룹 원료의약품(API) 위탁개발생산(CDMO) 자회사 에스티팜이 3분기에도 견조한 성장세를 지속했다. 특히 고마진 중심의 포트폴리오 확장과 환율 효과가 맞물리며 수익성이 대폭 개선됐다. 29일 금융감독원에 따르면 에스티팜은 지난 3분기 영업이익 147억원을 기록했다. 전년 동기 대비 141.6% 증가한 수치다. 영업이익률은 18.0%로 작년 3분기(9.9%) 대비 약 두 배 상승했다. 같은 기간 매출은 819억원으로 전년 동기 대비 32.7% 늘었다. 당기순이익은 지난해 같은 기간보다 49.7% 증가한 205억원으로 집계됐다. 이번 실적 성장을 견인한 핵심은 올리고핵산(oligonucleotide) CDMO 사업이다. 해당 부문 매출은 686억원으로 전년 동기(356억원) 대비 92.9% 급증했다. 세부적으로 만성B형간염 치료제 222억원, 희귀심혈관 치료제 256억원, 고지혈증 79억원, 동맥경화증 72억원 등 올리고 CDMO 포트폴리오가 다양한 질환 영역에 고르게 분포했다. 특히 올리고 CDMO 매출 가운데 상업화 프로젝트 매출이 372억원으로 전체 올리고 매출의 54.2%를 차지했다. 상업화 품목은 대규모 양산이 가능해 규모의 경제를 실현할 수 있어 수익성 향상의 핵심 동력으로 작용한다. 임상용 시료와 달리 장기 계약과 안정적 수요가 보장돼 예측 가능한 이익 구조를 형성한다는 점에서도 의미가 크다. 에스티팜 측은 "상업화 프로젝트는 최근 미국 식품의약국(FDA) 승인을 받은 상업화 품목으로부터 매출이 증가했다"면서 "올리고 CDMO 포트폴리오 매출 구조 다각화로 기존 매출에서 큰 비중을 차지하던 혈액암과 고지혈증 치료제 프로젝트에 대한 의존도가 감소한 데 따라 품목별 출하 일정으로 인한 매출 변동성도 완화될 것으로 예상한다"고 했다. 소분자 의약품 부문은 전년 동기 대비 99.1% 감소한 9억원의 매출을 냈다. 이는 미토콘드리아결핍증후군 치료제 출하 일정이 4분기로 이연된 영향이라는 게 회사 측 설명이다. 다만 소분자 의약품 관련 회사가 현재 530억원 규모 수주잔고를 확보하고 있는 만큼 4분기부터 매출 인식이 본격화할 것으로 예상된다. 이외 에스티팜은 올 3분기 메신저 리보핵산(mRNA) 부문은 초기 R&D 프로젝트에서 14억 원의 매출을 올렸고 해외 자회사 중심 위탁임상(CRO) 부문은 95억원으로 전년 대비 106.9% 성장했다.2025-10-29 14:16:28차지현

고마진 '올리고' 고성장…에스티팜, 3Q 이익률 18%[데일리팜=차지현 기자] 동아쏘시오그룹 원료의약품(API) 위탁개발생산(CDMO) 자회사 에스티팜이 3분기에도 견조한 성장세를 지속했다. 특히 고마진 중심의 포트폴리오 확장과 환율 효과가 맞물리며 수익성이 대폭 개선됐다. 29일 금융감독원에 따르면 에스티팜은 지난 3분기 영업이익 147억원을 기록했다. 전년 동기 대비 141.6% 증가한 수치다. 영업이익률은 18.0%로 작년 3분기(9.9%) 대비 약 두 배 상승했다. 같은 기간 매출은 819억원으로 전년 동기 대비 32.7% 늘었다. 당기순이익은 지난해 같은 기간보다 49.7% 증가한 205억원으로 집계됐다. 이번 실적 성장을 견인한 핵심은 올리고핵산(oligonucleotide) CDMO 사업이다. 해당 부문 매출은 686억원으로 전년 동기(356억원) 대비 92.9% 급증했다. 세부적으로 만성B형간염 치료제 222억원, 희귀심혈관 치료제 256억원, 고지혈증 79억원, 동맥경화증 72억원 등 올리고 CDMO 포트폴리오가 다양한 질환 영역에 고르게 분포했다. 특히 올리고 CDMO 매출 가운데 상업화 프로젝트 매출이 372억원으로 전체 올리고 매출의 54.2%를 차지했다. 상업화 품목은 대규모 양산이 가능해 규모의 경제를 실현할 수 있어 수익성 향상의 핵심 동력으로 작용한다. 임상용 시료와 달리 장기 계약과 안정적 수요가 보장돼 예측 가능한 이익 구조를 형성한다는 점에서도 의미가 크다. 에스티팜 측은 "상업화 프로젝트는 최근 미국 식품의약국(FDA) 승인을 받은 상업화 품목으로부터 매출이 증가했다"면서 "올리고 CDMO 포트폴리오 매출 구조 다각화로 기존 매출에서 큰 비중을 차지하던 혈액암과 고지혈증 치료제 프로젝트에 대한 의존도가 감소한 데 따라 품목별 출하 일정으로 인한 매출 변동성도 완화될 것으로 예상한다"고 했다. 소분자 의약품 부문은 전년 동기 대비 99.1% 감소한 9억원의 매출을 냈다. 이는 미토콘드리아결핍증후군 치료제 출하 일정이 4분기로 이연된 영향이라는 게 회사 측 설명이다. 다만 소분자 의약품 관련 회사가 현재 530억원 규모 수주잔고를 확보하고 있는 만큼 4분기부터 매출 인식이 본격화할 것으로 예상된다. 이외 에스티팜은 올 3분기 메신저 리보핵산(mRNA) 부문은 초기 R&D 프로젝트에서 14억 원의 매출을 올렸고 해외 자회사 중심 위탁임상(CRO) 부문은 95억원으로 전년 대비 106.9% 성장했다.2025-10-29 14:16:28차지현 -

동아에스티, 5년 만에 매출 최대...전문약 21%↑[데일리팜=천승현 기자] 동아에스티가 3분기에 최대 매출 기록을 경신했다. 전문의약품 사업이 그로트로핀, 자큐보 등의 고공행진으로 높은 상승세를 나타냈다. 동아에스티는 지난 3분기 영업이익이 168억원으로 전년동기대비 15.4 감소했고 매출액은 1984억원으로 전년보다 10.5% 늘었다고 29일 공시했다. 이 회사의 1분기 매출은 2020년 1분기 이후 4년 만에 최대 규모다. 동아에스티는 2020년 1분기 일시적인 요인으로 매출이 전년동기보다 41.1% 증가한 2012억원을 기록했고 영업이익은 530억원으로 158.5% 확대됐다. 3분기 영업이익은 전년보다 감소했지만 전 분기와 비교하면 4배 이상 증가했다. 전문의약품 사업이 전년 대비 20.6% 증가한 1453억원을 기록하며 높은 성장세를 실현했다. 위식도역류질환 자큐보의 매출 143억원이 반영됐다. 제일약품 자회사 온코닉테라퓨틱스가 지난해 4월 허가받은 자큐보는 칼륨경쟁적 위산분비억제제(P-CAB) 계열 위식도역류질환 치료제다. 자큐보는 지난해 10월부터 건강보험 급여 적용으로 판매가 시작됐고 동아에스티가 마케팅과 영업에 가세하면서 신규 매출이 발생했다. 성장호르몬 그로트로핀은 3분기 매출이 360억원으로 전년보다 6.6% 증가했다. 기능성소화불량치료제 모티리톤은 전년동기대비 4.5% 증가한 97억원의 매출을 기록했다. 동아에스티의 해외사업은 전년 대비 11.0% 감소한 409억원의 매출을 기록했다. 캔박카스의 매출이 219억원으로 전년보다 1.3% 줄었다. 자가면역질환치료제 스텔라라 바이오시밀러 이뮬도사는 33.5% 감소한 50억원을 기록했다.2025-10-29 13:57:19천승현

동아에스티, 5년 만에 매출 최대...전문약 21%↑[데일리팜=천승현 기자] 동아에스티가 3분기에 최대 매출 기록을 경신했다. 전문의약품 사업이 그로트로핀, 자큐보 등의 고공행진으로 높은 상승세를 나타냈다. 동아에스티는 지난 3분기 영업이익이 168억원으로 전년동기대비 15.4 감소했고 매출액은 1984억원으로 전년보다 10.5% 늘었다고 29일 공시했다. 이 회사의 1분기 매출은 2020년 1분기 이후 4년 만에 최대 규모다. 동아에스티는 2020년 1분기 일시적인 요인으로 매출이 전년동기보다 41.1% 증가한 2012억원을 기록했고 영업이익은 530억원으로 158.5% 확대됐다. 3분기 영업이익은 전년보다 감소했지만 전 분기와 비교하면 4배 이상 증가했다. 전문의약품 사업이 전년 대비 20.6% 증가한 1453억원을 기록하며 높은 성장세를 실현했다. 위식도역류질환 자큐보의 매출 143억원이 반영됐다. 제일약품 자회사 온코닉테라퓨틱스가 지난해 4월 허가받은 자큐보는 칼륨경쟁적 위산분비억제제(P-CAB) 계열 위식도역류질환 치료제다. 자큐보는 지난해 10월부터 건강보험 급여 적용으로 판매가 시작됐고 동아에스티가 마케팅과 영업에 가세하면서 신규 매출이 발생했다. 성장호르몬 그로트로핀은 3분기 매출이 360억원으로 전년보다 6.6% 증가했다. 기능성소화불량치료제 모티리톤은 전년동기대비 4.5% 증가한 97억원의 매출을 기록했다. 동아에스티의 해외사업은 전년 대비 11.0% 감소한 409억원의 매출을 기록했다. 캔박카스의 매출이 219억원으로 전년보다 1.3% 줄었다. 자가면역질환치료제 스텔라라 바이오시밀러 이뮬도사는 33.5% 감소한 50억원을 기록했다.2025-10-29 13:57:19천승현 -

동아에스티, 3Q 영업익 168억...전년비 15%↓[데일리팜=천승현 기자] 동아에스티는 지난 3분기 영업이익이 168억원으로 전년동기대비 15.4 감소했다고 29일 공시했다. 매출액은 1984억원으로 전년보다 10.5% 늘었고 당기순이익은 142억원을 기록했다.2025-10-29 13:37:50천승현

-

HK이노엔 3Q 영업익 259억…전년비 16%↑[데일리팜=김진구 기자] HK이노엔은 지난 3분기 영업이익이 259억원으로 전년동기 대비 16.4% 늘었다고 29일 공시했다. 매출액은 1608억원으로 전년보다 13.7% 증가했고, 당기순이익은 186억원으로 28.0% 늘었다.2025-10-29 13:34:22김진구

-

아이엠바이오, IPO 시동...'이중항체 신약 기술수출 경험'[데일리팜=차지현 기자] 항체 신약개발 바이오텍 아이엠바이오로직스가 증시 입성을 위한 첫발을 내디뎠다. 코스닥 기술특례 상장을 위한 예비심사 청구서를 제출하면서다. 아이엠바이오로직스는 이달 초 상장전지분투자(프리IPO)를 마무리한 지 2주 만에 예심을 신청하면서 기업공개(IPO) 절차에 속도를 속도를 내는 분위기다. 아이엠바이오로직스는 28일 한국거래소에 코스닥시장 상장 예심 청구서를 제출했다. 이 회사는 공모 예정 주식 200만주를 포함해 1479만280주를 상장할 계획이다. 주관사는 한국투자증권과 신한투자증권이다. 앞서 회사는 지난 8월 거래소 지정 전문 평가기관으로부터 각각 A 등급을 획득, 기술특례 상장을 위한 기술성 평가를 통과한 바 있다. 아이엠바이오로직스는 2020년 HK이노엔(전 CJ헬스케어) 바이오부문장 출신 하경식 대표가 창업한 항체 기반 신약개발 바이오텍이다. 하 대표는 회사 창업 후 CJ헬스케어의 신산업 전략 수립 과정에서 개발이 중단된 옥스포티리간드(OX40L)와 종양괴사인자 알파(TNFα) 표적 이중항체 기술을 도입해 개발을 지속해왔다. 이 회사는 창업 4년 만에 1조원대 기술수출 계약을 체결했다. 자가면역질환 이중항체 신약 후보물질 'IMB-101'(OXTIMA)이 그 주인공이다. 이 물질은 염증 반응을 유발하는 TNF-α와 면역세포 활성 신호인 OX40L을 동시에 억제함으로써 염증성 질환의 근본 원인을 제어하는 기전이다. 아이엠바이오로직스는 지난해 6월 IMB-101을 미국 네비게이터 메디신에 1조3000억원 규모로 기술수출했다. 이어 2개월 뒤 IMB-101에 대해 중국 화동제약과 4309억원 규모 계약을 맺으며 연이은 기술수출 성과를 거뒀다. 해당 계약은 아이엠바이오로직스가 개발을 주도하고 HK이노엔과 와이바이오로직스가 각각 핵심 기술을 제공한 3자 공동개발 구조로 체결됐다. HK이노엔은 X40L·TNF-α 표적 이중항체의 초기 기술 자산을 제공했고 와이바이오로직스는 항체 최적화와 발현 시스템 등 엔지니어링 기술 역량을 더했다. 아이엠바이오로직스는 이 두 기술을 통합해 IMB-101으로 발전시켰고 기술수출 협상 전 과정을 주도한 것으로 알려진다. 이로써 세 회사는 기술수출로 발생하는 선급금(업프론트)와 경상 기술료(마일스톤), 상업화 성공 시 순매출에 따른 로열티 수익을 일정 비율로 배분하게 된다. 아이엠바이오로직스는 이외에도 독자적인 연구개발 성과를 꾸준히 창출 중이다. 회사는 지난 8월 중국 바이오텍 진퀀텀과 다중결합(multivalent) 항체-약물접합체(ADC) 공동개발 계약을 맺었다. 아이엠바이오로직스의 다가결합 항체 백본 플랫폼 '이펜디'(ePENDY)에 진퀀텀의 페이로드와 링커 기술을 결합해 암세포 선택성과 약효를 높인 차세대 ADC를 개발하는 게 골자다. 아이엠바이오로직스는 국내외 기관투자자로부터 총 792억원의 누적 투자금을 유치했다. 2021년 시드 투자 40억원과 시리즈A 130억원, 2023년 시리즈B 200억원을 통해 370억 원을 조달했다. 특히 시리즈B 라운드에서는 리가켐바이오·알테오젠·펩트론 등 1세대 바이오기업이 출자한 IBK-솔리더스 바이오펀드로부터 투자를 받으면서 세대 간 오픈이노베이션 모델의 성공 사례로 주목받았다. 이어 회사는 이달 초 422억원 규모 프리IPO를 마무리했다. 프리IPO를 완료한 지 불과 2주 만에 코스닥 예심을 청구하며, 빠른 속도로 상장 절차에 돌입한 셈이다. 아이엠바이오로직스는 상장을 통해 확보한 자금을 핵심 파이프라인의 임상 개발, ADC 연구 확장, 글로벌 기술이전 가속화, 해외 파트너십 확대에 투입할 예정이다. 이 회사는 지난해 매출 276억원, 영업이익 140억원을 기록했다. 같은 기간 순손실은 119억원으로 집계됐다.2025-10-29 12:00:39차지현

아이엠바이오, IPO 시동...'이중항체 신약 기술수출 경험'[데일리팜=차지현 기자] 항체 신약개발 바이오텍 아이엠바이오로직스가 증시 입성을 위한 첫발을 내디뎠다. 코스닥 기술특례 상장을 위한 예비심사 청구서를 제출하면서다. 아이엠바이오로직스는 이달 초 상장전지분투자(프리IPO)를 마무리한 지 2주 만에 예심을 신청하면서 기업공개(IPO) 절차에 속도를 속도를 내는 분위기다. 아이엠바이오로직스는 28일 한국거래소에 코스닥시장 상장 예심 청구서를 제출했다. 이 회사는 공모 예정 주식 200만주를 포함해 1479만280주를 상장할 계획이다. 주관사는 한국투자증권과 신한투자증권이다. 앞서 회사는 지난 8월 거래소 지정 전문 평가기관으로부터 각각 A 등급을 획득, 기술특례 상장을 위한 기술성 평가를 통과한 바 있다. 아이엠바이오로직스는 2020년 HK이노엔(전 CJ헬스케어) 바이오부문장 출신 하경식 대표가 창업한 항체 기반 신약개발 바이오텍이다. 하 대표는 회사 창업 후 CJ헬스케어의 신산업 전략 수립 과정에서 개발이 중단된 옥스포티리간드(OX40L)와 종양괴사인자 알파(TNFα) 표적 이중항체 기술을 도입해 개발을 지속해왔다. 이 회사는 창업 4년 만에 1조원대 기술수출 계약을 체결했다. 자가면역질환 이중항체 신약 후보물질 'IMB-101'(OXTIMA)이 그 주인공이다. 이 물질은 염증 반응을 유발하는 TNF-α와 면역세포 활성 신호인 OX40L을 동시에 억제함으로써 염증성 질환의 근본 원인을 제어하는 기전이다. 아이엠바이오로직스는 지난해 6월 IMB-101을 미국 네비게이터 메디신에 1조3000억원 규모로 기술수출했다. 이어 2개월 뒤 IMB-101에 대해 중국 화동제약과 4309억원 규모 계약을 맺으며 연이은 기술수출 성과를 거뒀다. 해당 계약은 아이엠바이오로직스가 개발을 주도하고 HK이노엔과 와이바이오로직스가 각각 핵심 기술을 제공한 3자 공동개발 구조로 체결됐다. HK이노엔은 X40L·TNF-α 표적 이중항체의 초기 기술 자산을 제공했고 와이바이오로직스는 항체 최적화와 발현 시스템 등 엔지니어링 기술 역량을 더했다. 아이엠바이오로직스는 이 두 기술을 통합해 IMB-101으로 발전시켰고 기술수출 협상 전 과정을 주도한 것으로 알려진다. 이로써 세 회사는 기술수출로 발생하는 선급금(업프론트)와 경상 기술료(마일스톤), 상업화 성공 시 순매출에 따른 로열티 수익을 일정 비율로 배분하게 된다. 아이엠바이오로직스는 이외에도 독자적인 연구개발 성과를 꾸준히 창출 중이다. 회사는 지난 8월 중국 바이오텍 진퀀텀과 다중결합(multivalent) 항체-약물접합체(ADC) 공동개발 계약을 맺었다. 아이엠바이오로직스의 다가결합 항체 백본 플랫폼 '이펜디'(ePENDY)에 진퀀텀의 페이로드와 링커 기술을 결합해 암세포 선택성과 약효를 높인 차세대 ADC를 개발하는 게 골자다. 아이엠바이오로직스는 국내외 기관투자자로부터 총 792억원의 누적 투자금을 유치했다. 2021년 시드 투자 40억원과 시리즈A 130억원, 2023년 시리즈B 200억원을 통해 370억 원을 조달했다. 특히 시리즈B 라운드에서는 리가켐바이오·알테오젠·펩트론 등 1세대 바이오기업이 출자한 IBK-솔리더스 바이오펀드로부터 투자를 받으면서 세대 간 오픈이노베이션 모델의 성공 사례로 주목받았다. 이어 회사는 이달 초 422억원 규모 프리IPO를 마무리했다. 프리IPO를 완료한 지 불과 2주 만에 코스닥 예심을 청구하며, 빠른 속도로 상장 절차에 돌입한 셈이다. 아이엠바이오로직스는 상장을 통해 확보한 자금을 핵심 파이프라인의 임상 개발, ADC 연구 확장, 글로벌 기술이전 가속화, 해외 파트너십 확대에 투입할 예정이다. 이 회사는 지난해 매출 276억원, 영업이익 140억원을 기록했다. 같은 기간 순손실은 119억원으로 집계됐다.2025-10-29 12:00:39차지현

-

Senior Manager, Government Affairs & External Liaison

Senior Manager, Government Affairs & External Liaison -

한국에자이 QA Associate 채용

한국에자이 QA Associate 채용 -

계약직 신입직원 [한방조제팀 한약사] 공개채용 모집

계약직 신입직원 [한방조제팀 한약사] 공개채용 모집 -

원주 공장 관리약사 채용 경력무관(신입우대)

원주 공장 관리약사 채용 경력무관(신입우대) -

제제연구/개선/건기식 개발 경력 채용

제제연구/개선/건기식 개발 경력 채용 -

해외사업본부 PIS팀 약사 채용

해외사업본부 PIS팀 약사 채용 -

약제팀 (협약직) 야간약사 모집

약제팀 (협약직) 야간약사 모집 -

약제부 주말(토,일 각각)전담 약사 모집

약제부 주말(토,일 각각)전담 약사 모집 -

'정규직 약사' '야간약사' '주말약사' 채용

'정규직 약사' '야간약사' '주말약사' 채용 -

5/29(금) 하루 근무하실 약사님 연락부탁드립니다~

5/29(금) 하루 근무하실 약사님 연락부탁드립니다~ -

[대자인병원] 약제팀 약사 / ASP팀 감염전문약사 모집

[대자인병원] 약제팀 약사 / ASP팀 감염전문약사 모집 -

계명대학교 동산의료원 2026학년도 임시직(야간약사) 계약직원 상시 공개채용 공고

계명대학교 동산의료원 2026학년도 임시직(야간약사) 계약직원 상시 공개채용 공고 -

BD/마케팅PM(소화기/근골격/항생제) 경력 채용

BD/마케팅PM(소화기/근골격/항생제) 경력 채용 -

[중앙보훈병원] 약제실 약사 채용

[중앙보훈병원] 약제실 약사 채용 -

2026년 제28회 직원모집(약사_팀장) 공고

2026년 제28회 직원모집(약사_팀장) 공고 -

전북특별자치도마음사랑병원 주간약사 채용공고

전북특별자치도마음사랑병원 주간약사 채용공고 -

힐링요양병원 함께 근무하실 약사님 초빙합니다.

힐링요양병원 함께 근무하실 약사님 초빙합니다. -

동원아이팜 관리약사 채용

동원아이팜 관리약사 채용 -

★ 약제과 오후 파트 정규직 약사 초빙 ★

★ 약제과 오후 파트 정규직 약사 초빙 ★ -

[강동성심병원] 약사 채용공고(ASP전담 / 정규직 약사 / 주말약사)

[강동성심병원] 약사 채용공고(ASP전담 / 정규직 약사 / 주말약사) -

CTD담당/국내 RA 경력 채용

CTD담당/국내 RA 경력 채용 -

경남 함안공장 제조관리약사 책임자 채용

경남 함안공장 제조관리약사 책임자 채용 -

대외협력실 PR(Public Relations) 경력사원(계약직) 채용

대외협력실 PR(Public Relations) 경력사원(계약직) 채용 -

[부산보훈병원] '26년 정규직 약사 공개채용

[부산보훈병원] '26년 정규직 약사 공개채용 -

정규직 2026년 신입 약사 채용

정규직 2026년 신입 약사 채용 -

일산차병원 약제팀 주간약사 채용

일산차병원 약제팀 주간약사 채용 -

로뎀요양병원 약사님 모십니다.

로뎀요양병원 약사님 모십니다. -

관리약사/주사제 제조/영업 담당자 모집

관리약사/주사제 제조/영업 담당자 모집 -

[서울 30분] 약제센터 야간 약사모집

[서울 30분] 약제센터 야간 약사모집 -

제조관리 약사 채용 신입/경력

제조관리 약사 채용 신입/경력 -

Specialist, Hematology and Oncology Marketing

-

약제팀 토요일 시간제 약사 모집

약제팀 토요일 시간제 약사 모집 -

KGSP_헬스케어 품질 및 규정 관리 담당자(과~차장급)_정규직 채용

KGSP_헬스케어 품질 및 규정 관리 담당자(과~차장급)_정규직 채용 -

경력 및 신입 약사 모집

경력 및 신입 약사 모집 -

토/일/공휴일 당직약사님 모집

토/일/공휴일 당직약사님 모집

오늘의 TOP 10

- 1"혁신형제약 인증 받아야 하는데"…약가 개편 시간차 어쩌나

- 2제네릭 약가 산정률 45%…혁신형·준혁신형·수급안정, 약가우대

- 3남인순 국회 부의장 됐다…혁신제약 우대·제한적 성분명 탄력

- 4항히스타민제·코세척제 판매 '쑥'…매출 지각변동

- 5매출 2배·영업익 6배…격차 더 벌어지는 보툴리눔 라이벌

- 6노보 노디스크, 차세대 '주 1회' 당뇨신약 국내서도 임상

- 7파마리서치, 리쥬란 유럽시장 확대 속도…후발 공세 대응

- 8미등재 신약 약가유연계약 시 '실제가' 약평위 평가액 기준

- 9유산균 약국 상담 치트키 공개…"온라인 세미나 신청하세요"

- 10"파킨슨병과 다른데"…MSA, 희귀신경질환 관리 사각지대